一、特留分是什麼?

民法允許人以遺囑自由分配遺產,前提是不違反特留分的限制,也就是對每位繼承人都必須特別保留「最低的繼承權比例」。因此無法只用遺囑就將遺產完全留給某一位繼承人,也無法完全排除某個繼承人參與遺產分配。

但為什麼要有特留分呢?其實是基於公益考量,意義在最低限度地保障繼承人的日後生活,避免其在遺囑人過世後頓失扶養,又分配不到遺產而導致生活陷入困難,因此藉由特留分制度,在個人的遺產處分自由與社會穩定公益之間尋求平衡。

民法第 1187 條

遺囑人於不違反關於特留分規定之範圍內,得以遺囑自由處分遺產。

(一)繼承人資格與順位

不同順位的繼承人會分別享有不同的特留分比例。

根據民法1138條規定,繼承人的資格與順位依序如下:

- 直系血親卑親屬

- 父母

- 兄弟姊妹

- 祖父母

繼承順位的輪流方式為:

- 如有先順位之繼承人存在,後順位者即無繼承資格。

如:父或母在世,兄弟姊妹便無繼承資格。 - 除代位繼承外,直系血親卑親屬僅限親等最近者有繼承資格。

如:尚有子輩在世,孫輩便無繼承資格。 - 同順位繼承人如有數人時,按人數平均繼承。

如:祖父母(含俗稱之外祖父母)有3人,那麼遺產由3人平分。

另外需特別注意,配偶是當然的繼承人,且不受順位限制,不論前述繼承資格輪到哪一個順位,配偶都可以與該順位之繼承人共同繼承。

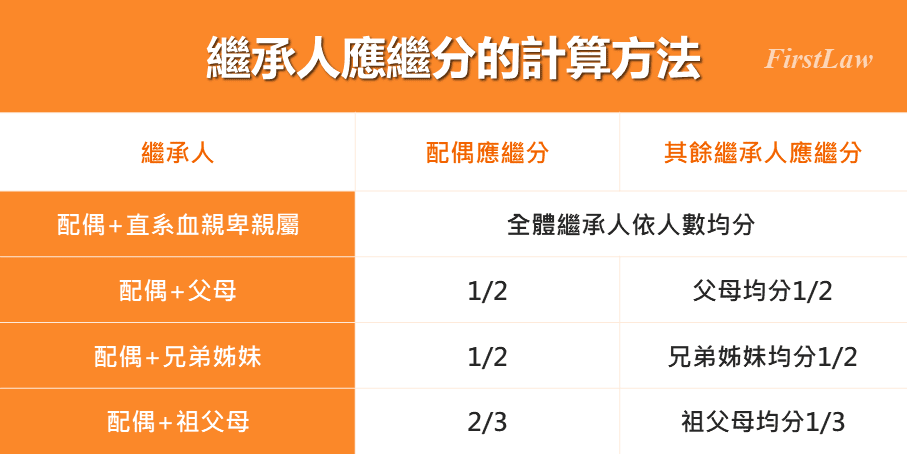

(二)如何計算應繼分?

判斷特留分之前,需要先計算應繼分。計算應繼分的一個重點就是確認被繼承人有無配偶。在有配偶共同繼承的情況下,應繼分比例會隨繼承人順位而調整。

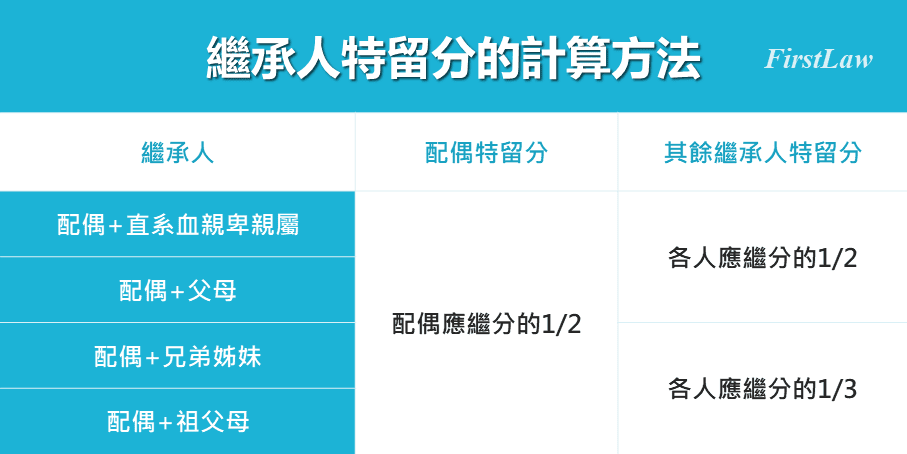

(三)如何計算特留分?

二、遺囑侵害特留分會無效嗎?

如果遺囑侵害某位繼承人的特留分,該繼承人可能會行使「特留分扣減權」來自保,但如此往往容易引發繼承糾紛,遺囑意旨也將難以實現。

(一)侵害特留分的遺囑效力

如果遺囑中指定的遺贈或遺產分配侵害特留分,並「不會」直接導致遺囑無效,不過特留分被侵害的繼承人可以行使「特留分扣減權」來回復特留分。

侵害特留分的遺囑雖然仍有效力,但終將使遺囑意旨難以完全實現,因此仍建議在訂立遺囑前先與律師諮詢,進行資產規畫,盡可能避免侵害特留分的問題。

★延伸閱讀:遺囑怎麼寫?3關鍵做好財產分配,保護法律效力

(二)特留分扣減權的時效與行使方式

行使特留分扣減權需要注意時限、行使方式與後續流程3大重點。

1.特留分扣減權的時效

特留分適用民法第1146條第2項規定,需於「知悉侵害起2年內/繼承開始起10年內」行使。

2.特留分扣減權的行使方式

以意思表示對受遺贈/受分配遺產較多之人行使,常見做法為寄發存證信函或律師函通知。

需注意特留分屬於形成權性質,一但行使就馬上發生變更法律關係的效果,因此行使後無法徹回。此外,共同繼承人中一人拋棄特留分,其他繼承人的特留分不受影響。

3.回覆特留分的後續流程

雖說特留分扣減權一旦行使就發生效力,但要實際取得資產,可能還是需要透過強制執行程序。對於已分配並完成繼承登記之不動產,亦需訴請塗銷登記。

三、如何規避特留分?5招合法對抗

想要合法地對抗特留分限制,可以從「排除繼承資格」、「減少遺產總額」與「進行財產轉換」三個層面規劃,善用不同方式互相結合,讓最終財產分配結果符合自己的期待,常見做法有以下5種:

- 剝奪繼承人的繼承權

- 配偶行使剩餘財產分配請求權

- 生前贈與

- 契約信託

- 人壽保險

(一)排除繼承資格

讓繼承人喪失繼承權的方式有兩種,一是被繼承人「表示喪失繼承權」,另一種是「當然喪失繼承權」,兩者都需符合相當嚴格的要件。

1.表示喪失繼承權

如果繼承人對被繼承人有侮辱或重大虐待的情況,被繼承人可以特別表示排除該繼承人的繼承資格。表示方法雖沒有特別限制,但保守起見仍建議以遺囑、書面或錄音的方式加以記錄。

但「侮辱或重大虐待」的標準並不是依被繼承人的主觀認知,而需由法院審酌客觀事實判斷,因此也建議預先保留家暴報案紀錄、保護令、驗傷證明等證據或證人作為輔助,或先與律師諮詢討論後再進行表示。

過去法院判決曾認定以下情況皆屬於「侮辱或重大虐待」:

- 毆打被繼承人

- 對被繼承人負有扶養義務而惡意不予扶養

- 被繼承人終年臥病在床,繼承人無不能探視之正當理由,而至被繼承人死亡為止,始終不予探視

2.當然喪失繼承權

如繼承人有以下情況,不論被繼承人有無加以表示,都當然喪失繼承資格:

- 故意致被繼承人或應繼承人於死或雖未致死因而受刑之宣告者。

- 以詐欺或脅迫使被繼承人為關於繼承之遺囑,或使其撤回或變更之者。

- 以詐欺或脅迫妨害被繼承人為關於繼承之遺囑,或妨害其撤回或變更之者。

- 偽造、變造、隱匿或湮滅被繼承人關於繼承之遺囑者。

律師小提醒:

如果繼承人曾對自己有遺棄、虐待或重大侮辱等情況,除了排除他的繼承資格外,也可以順便聲請免除對他的扶養義務,歡迎參考我們另一篇文章的說明。

★延伸閱讀:免除扶養義務如何聲請?注意3條件與扶養順位

(二)減少遺產總額

實務上常見被繼承人的配偶行使「剩餘財產分配請求權」,優先獲得一部分財產,間接減少被繼承人遺產的價值,除了有助於節省遺產稅外,各繼承人特留分的價值也會隨之縮小。

適用前提:

- 婚姻關係適用法定財產制

- 配偶的婚後財產扣除婚後債務後,餘額比自己的少

- 配偶在繼承關係發生時依然在世

在適用法定財產制的婚姻中,若因配偶一方死亡或離婚,導致婚姻財產制消滅,那麼雙方需各自將婚後財產扣除婚後債務,得出餘額,再將雙方的餘額需平均分配,因此餘額較少的一方可以行使「剩餘財產分配請求權」,請求他方分配一部分婚後財產。

少數不需列入剩餘財產分配的,只有因繼承、無償取得所得的財產以及慰撫金。

(三)財產轉換法

如果希望讓某些人獲得較多的遺產,不妨提前將財產轉換為其他形式交付,也是一種對抗特留分的方法。但需要注意,一個人名下的所有資產與負債都是互相關連的,單單轉換一項財產都可能影響整體財務狀況,保險起見,建議決策前先經過律師或資產管理專家的評估。

1.生前贈與

被繼承人在世時,可以透過贈與契約,直接將財產交付給受贈人,生前贈與的優點是完全不受親屬關係限制,且確保受贈人如實取得財產,不會事後因繼承糾紛遭到侵奪。

生前贈與特別適用於下列情況:

- 有重要的財產必須交付給特定人

- 希望避免身後糾紛

- 希望分配財產給無親屬關係之人

- 不介意受贈人於自己在世期間就先取得財產

2.契約信託

契約信託顧名思義,就是以契約成立信託關係。

信託步驟如下:

(1)選任值得信賴的受託人

(2)指定受益人

(3)自己作為委託人,與受託人訂立信託契約

(4)將信託財產移轉交付受託人

(5)受託人必須按契約意旨,為受益人的利益管理處分這筆財產

舉例而言:

小明有2名成年子女及一90歲老父,小明擔心自己身故後子女會迅速將3600萬元的資產揮霍殆盡,年邁的父親卻無人照顧,因此以其中3000萬元成立信託契約,每年交付100萬元予父親,為期30年,確保父親晚年生活無虞,而所剩600萬元財產則留待2名成年子女繼承。

信託最大的優點在於可自由規劃契約內容、靈活配置財產。

在信託關係存續期間,信託財產不會變成委託人或受託人的遺產,自然沒有特留分問題。若信託財產存放於海外,受益人取得該財產時也不需要經過耗時又高成本的遺產認證(Probate)程序。

★延伸閱讀:1分鐘了解海外遺產繼承資格,跨國繼承的流程與需知

契約信託特別適用於下列情況:

- 海外財產分配

- 輔助家族企業傳承後的永續經營

- 長期照顧身後長者、幼兒之生活

- 希望受益人成年或達成某些條件以後再取得財產

3.人壽保險

人壽保險除了本身的保障以外,也能作為對抗特留分的工具。被繼承人可以把欲分配的財產用來購買人壽保單,列自己為被保險人,再指定原本的繼承人/受遺贈人為保單受益人,於未來領取保險理賠給付。

人壽保險優點是保險契約受到個資保護,較具隱私性,但理賠金與保費間的經濟價值平衡需由要保人自行承擔,且保單的受益人資格通常限定為親屬。

根據保險法第112條規定,保險給付直接歸屬受益人的財產,而不屬於被保險的遺產,同樣沒有特留分的問題。

人壽保險特別適用於下列情況:

- 希望將財產分配給有親屬關係之人

- 希望保護財產傳承的隱私性

- 希望自己身故後,受益人才能取得財產

- 可接受保單的盈虧風險

(四)其他有爭議之對抗特留分方式

以下方式雖然常見,但要有效對抗特留分還是存在一定風險,選用前宜多加斟酌。

1.死因贈與

死因贈與是一種贈與契約關係,只是交付贈與物的時間點選在贈與人死亡後。死因贈與既是契約,性質便與遺囑不同,但同樣是在死亡後交付財產,這筆「贈與物」是否應計入遺產、能否扣減特留分,目前仍有爭議。

關於死因贈與能否扣減特留分,法院見解尚未統一,有判決肯定死因贈與可類推適用特留分扣減的規定;但也有否定見解,認為不應受特留分限制,以尊重當事人生前的契約自由。為免爭議,不建議將死因贈與用作對抗特留分的唯一方式。

2.預先拋棄特留分

特留分屬於繼承人的權利,繼承人可以自願拋棄,但法院向來認為在被繼承人過世以前,繼承權利並不存在,因此繼承人「預先拋棄特留分」的行為無效。

3.遺囑信託

遺囑信託(testamentary trust)與前述的契約信託不同,是透過遺囑成立信託關係,而非與受託人訂立契約,因此遺囑信託的成立以遺囑有效為前提。

遺囑信託屬於遺囑人管理處分遺產的方式之一,既是遺產,便需受特留分限制。因此遺囑信託雖然具備絕佳的資產管理功能,卻不適合用來規避特留分,目前也有法院判決指出,遺囑信託在侵害特留分的範圍內無效。

四、對抗特留分要注意什麼?

每一種對抗特留分的措施都有其優缺點,在採取行動以前,請先多加考慮以下問題,根據自身訴求評估適用的財產分配方法。

(一)費用與稅務支出

進行財產轉換常伴隨一些稅費支出,多數根據財產價值按比例課徵,如果財產價值高昂,費用與稅務累積起來也不容小覷。

1.生前贈與

- 贈與稅:自111年1月1日起,每人每年贈與免稅額為244萬,超過部分需課徵贈與稅。

- 遺產稅:被繼承人過世前2年贈與給繼承人的財產,還需合併申報課徵遺產稅。

2.契約信託

成立以他人為受益人的「他益信託」,相當於將信託利益的受益權贈與他人,需按遺產及贈與稅法第10-2條規定,計算信託利益價值並對委託人課徵贈與稅。

3.人壽保險

保險金原則上不計入遺產,但若有重病投保、高齡投保、密集投保、鉅額投保等情況,可能涉及以保險規避遺產稅,而需依據「實質課稅原則」補徵遺產稅。

(二)遺產性質與實際期望

您希望將一棟房屋完整傳承給後世,還是只要傳承與房屋等值的經濟利益就好?相同價值的股票與不動產,潛藏的風險卻不一樣,如何分別託付適合的繼承人來管理?

尤其對於不動產、金融商品、利息、債權、智慧財產權、公司經營權等性質特殊的財產,該如何分配、轉換,除了考慮經濟價值和收益性外,最重要仍需回歸到自身對於資產傳承的真實期待。

有遺產分配、特留分相關法律問題嗎?歡迎加入第一法律官方LINE和我們一起討論!